Tiga Alasan Kenapa Beli Saham RS. Siloam - SILO

- BFU

- 15 Jun 2019

- 2 menit membaca

Diperbarui: 15 Jun 2019

Hallo guys jumpa lagi di artikel invesment outlook edisi ke tiga, kali ini kita akan membahas saham SILO atau PT. Siloam International Hospitals Tbk.

Di artikel kali ini, kita akan membahasnya dengan cara sederhana saja sehingga diharapkan tidak membuat kepala Anda menjadi pusing setelah membaca artikel ini, dan hanya butuh kira-kira 2 menit untuk membacanya

Ada tiga alasan kenapa SILO boleh kita beli :

Alasan 1, PBV di bawah benchmark (apa itu PBV ? silakan baca artikel sebelumnya di sini)

Berdasarkan data BEJ per 31 Maret 2019, terdapat 6 emiten yang bergerak di bidang pelayanan kesehatan, dalam hal ini adalah rumah sakit :

PRIM - PT Royal Prima Tbk.

SRAJ - PT Sejahteraraya Anugrahjaya Tbk

SILO - PT Siloam International Hospitals Tbk.

MIKA - PT Mitra Keluarga Karyasehat Tbk.

SAME - PT Sarana Meditama Metropolitan Tbk

HEAL - PT Medikaloka Hermina Tbk.

Sesuai dengan hasil analisa dan perhitungan kami berdasakan laporan keuangan periode 31 Maret 2019, PBV masing - masing rumah sakit tersebut adalah sebagai berikut :

PT Royal Prima Tbk = 1.80

PT Sejahteraraya Anugrahjaya Tbk = 1.74

PT Siloam International Hospitals Tbk = 1.24

PT Mitra Keluarga Karyasehat Tbk = 6.98

PT Sarana Meditama Metropolitan Tbk = 2.17

PT Medikaloka Hermina Tbk = 5.40

untuk PBV MIKA dan HEAL kita keluarkan saja, karena nilainya terlalu tinggi, maka jika kita rata-ratakan sisanya, maka akan diperoleh PBV rata-rata sebesar 1.74, sementara SILO memiliki PBV hanya sebesar 1.24, jadi masih lumayan jauh di bawah benchmark.

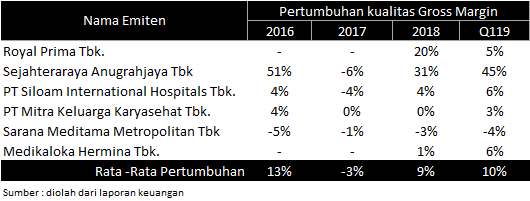

Alasan 2, iklim bisnis di industrinya mulai membaik

Setelah mengalami tekanan 2 tahun lalu, kini industri di bidang pelayanan kesehatan atau rumah sakit ini secara rata rata mulai menunjukan perbaikan, terutama untuk tiga emiten terbesar berdasarkan jumlah pendapatan yang diperolehnya yaitu SILO, HEAL dan MIKA

Alasan 3, Kinerja SILO

Lebih lanjut jika kita melihat kinerja dan kualitas pertumbuhan Operating profit dan EBT juga menunjukan hal yang serupa baik secara industri maupun untuk SILO itu sendiri

Sementara Berdasarkan laporan keuangan Q119, untuk kondisi kesehatan keuangannya juga menunjukan kondisi yang baik

Diharapkan kondisi ini akan terus berlanjut hingga kuartal II tahun ini.

Berdasarkan analisa sederhana di atas, diperkirakan pada akhir tahun ini SILO akan dapat mencapai harga di kisaran Rp.6.000,- hingga Rp.6.200,- per lembar sahamnya dan mungkin dapat lebih dengan asumsi sebagai berikut :

Tidak ada kejadian luar biasa yang dialami oleh SILO yang dapat menganggu kondisi keuangan dan kinerjanya

SILO secara konsisten terus melakukan perbaikan dan mempertahankan kinerja yang ada saat ini

Tidak ada gejolak sosial, politik dan keamanan di dalam Negeri yang luar biasa yang dapat menganggu stabilitas ekonomi nasional, misalnya nilai tukar Rupiah dan suku bunga.

Tidak ada kejadian dan perubahan geopolitik dunia yang mendasar dan luar biasa yang dapat memberikan dampak terhadap stabilitas ekonomi dan keuangan dunia.

Disclaimer : perlu Anda catat dan ingat, bahwa seluruh analisa dan informasi di atas bersifat perkiraan dan mungkin saja dapat mengalami kesalahan pada saat analisa dan penulisannya, oleh karena itu kebijakan pembaca sangat disarankan di sini dan kami tidak bertanggung jawab atas hasil investasi Anda.

Komentar