Habis KBLI kini DYAN !

- BFU

- 15 Apr 2019

- 6 menit membaca

Diperbarui: 16 Apr 2019

Hallo Guys, jumpa lagi di investment outlook 2019/2020, di kesempatan kali ini kita akan membahas saham dengan kode DYAN (baca juga tentang KBLI). Beli dan kumpulin DYAN, terus alasannya apa dan kenapa kita harus beli DYAN ? yukk kita simak pembahasannya !

DYAN atau PT Dyandra Media International Tbk adalah perusahaan yang pendapatannya kebanyakan berasal dari kegiatan event organizer, supporting event, convention dan exhibition juga hotel, penyumbang terbesar adalah event organizer. Salah satu event besar yang dikelola oleh perusahaan adalah IIMS (Indonesia International Motor Show) yang rencananya untuk tahun ini jika tidak ada halangan akan diadakan pada tanggal 25 Arpil 2019 hingga 05 Mei 2019.

Rencana agenda dan jadwal kegiatan yang akan dilakukan sepanjang tahun 2019 ini :

Indonesia Dream Wedding Festival, 25 Januari sd 27 Januari (3 hari)

Jakarta Indonesia Pet Show, 22 Februari sd 24 Februari (3 hari)

Indonesia International Furniture Expo, 11 Maret sd 14 Maret (4 hari)

Korea Travel Fair, 14 Maret sd 17 Maret (4 hari)

Indonesia International Wedding Festival, 5 April sd 7 April (3 hari)

Muslim Fashion Festival Indonesia, 2 Mei sd 5 Mei (4 hari)

Indonesia International Motor Show, 25 April sd 05 Mei (11 hari)

International Franchise, License and Business Concept Expo, 5 Juli sd 7 Juli (3 hari)

Jakarta Wedding Festival, 26 Juli sd 28 28 Juli (3 hari)

The 43rd Indonesian Petroleum Association Convention Exhibition, 4 Sep sd 6 Sep (3 hari)

Real Estate Indonesia Expo, 21 Sep sd 29 Sep (9 hari)

Synchronize Festival, 4 Okt sd 6 Okt (3 hari)

Wedding Celebration Festival, 22 Nov sd 24 Nov (3 hari)

Perlu kita ketahui bahwa sebelumnya perusahaan ini kinerjanya tidaklah terlalu menggembirakan, dan dalam keadaan merugi, akan tetapi berdasarkan pengamatan kami bahwa sejak 4 tahun terakhir kinerja perusahaan terus mengalami perbaikan hingga akhirnya pada tahun 2018 lalu dapat menunjukan kinerja yang positif.

Berdasarkan pengamatan kami, ada 3 hal yang mendukung perbaikan kinerja perusahaan, yang pertama adalah karena adanya perbaikan ekonomi global pada umumnya dan ekonomi Indonesia pada khususnya sehingga dapat mendorong kinerja pendapatan perusahaan untuk terus tumbuh, dan yang kedua adalah perusahaan melakukan pelepasan asset yang dianggap kurang produktif dan kemudian yang ketiga adalah atas hasil pelepasan assets itu sebagiannya digunakan untuk pelunasan atas pinjaman hutang perusahaan sehingga menurunkan beban keuangan perusahaan.

Pertama, perbaikan pada sisi pendapatan

Pada tahun 2014 total penjualan perusahaan adalah sebesar Rp.920.877 (dalam jutaan), kemudian mengalami penurunan pada tahun berikutnya menjadi sebesar Rp.773.813 (dalam jutaan) atau sebesar hampir 16 %, dan kembali sedikit menurun pada tahun 2017 dan langsung melesat pada tahun 2018, kondisi ini sepertinya dipengaruhi kondisi perekonomian saat itu. Beberapa indikator berikut barang kali dapat menjelaskan kondisi itu

Pertumbuhan PDB Indonesia

PDB Indonesia telah menunjukan penurunannya sejak sekitar akhir 2010 - awal 2011 berlanjut hingga akhir 2015 yang sempat menembus ke bawah angka 5 %, kemudian baru pada tahun 2016 mulai menunjukan sedikit perbaikan hingga tahun 2018. Trend kinerja pendapatan perusahaan tampaknya memiliki korelasi yang cukup positif dengan trend kinerja PDB, menurut kami indikator ini patut menjadi salah satu pertimbangan dalam memperkirakan kinerja pendapatan perusahaan.

Jumlah Angka Pengangguran di Indonesia

kalau kita lihat data jumlah pengangguran, pada tahun 2015 mengalami peningkatan yang cukup signifikan jika dibandingkan pada tahun sebelumnya, hal ini barangkali juga dapat menjadi salah indikator yang dapat menjelaskan kinerja pendapatan perusahaan, logikanya semakin banyak jumlah pengangguran, maka potensi jumlah pengunjung pameran juga akan terpengaruh, setelah tahun 2016 kondisinya berangsur-angsur membaik, dan yang kita harapkan pada tahun ini akan semakin baik lagi, atau paling tidak stabil seperti tahun lalu

Harga Komoditi Mengalami Penurunan

Seperti yang kita ketahui bersama, ekspor Indonesia masih cukup bergantung pada beberapa komoditi, beberapa yang menjadi andalan kita adalah palm oil, coal, emas, timah, dan beberapa komoditi lainnya, Pada tahun 2015, harga komoditi mengalami koreksi yang cukup signifikan, penurunan harga komoditi tentu dapat berpengaruh pada penyerapan tenaga kerja. Misalnya untuk palm oil, harganya terjun bebas dari USD 824 per MT pada sekitar bulan April 2014 menjadi USD 459 per MT pada Mei 2015

Komoditi lain juga mengalami kondisi serupa, seperti yang terjadi pada batu bara, harganya terjun bebas hingga menyentuh angka USD 47 per ton.

Setelah tahun 2015, kondisinya mengalami perbaikan yang signifikan, namun perlu dicermati pada tahun ini, karena ada kemungkinan tekanan koreksi harga lagi karena beberapa faktor yang telah dijelaskan pada investment outlook sebelumnya (baca di sini)

Harga minyak bumi juga mengalami koreksi yang dalam pada saat itu, semua kondisi ini tentu saling berhubungan, sehingga penurunan pendapat perusahaan pada tahun 2015 ini menjadi beralasan.

Dampak Pertumbuhan Pendapatan Terhadap Margin

Coba kita perhatikan gross margin perusahaan, pada tahun 2015 gross margin DYAN mencapai angka 19 %, kondisinya terus membaik seiring dengan perbaikan pada kinerja pendapatan perusahaan, hingga kemudian tumbuh menjadi 24.5% pada tahun 2016, dan meskipun pada tahun 2017 pendapatan perusahaan mengalami sedikit penurunan namun pertumbuhan gross margin perusahaan hanya mengalami perlambatan dan kemudian pada tahun 2018 menjadi 32.9 %, kondisi ini berdampak sistemik pada operating profit yang semula negatif 12.1% pada tahun 2015 menjadi positif 9.7 % pada tahun 2018

Jadi apabila pendapatan perusahaan dapat terus tumbuh lagi di tahun ini, maka besar kemungkinan margin perusahaan juga akan mengalami perbaikan dan pertumbuhan lagi, hal ini tentunya tidak terlepas dari bagaimana perusahaan dalam melakukan manajemen biaya, dan karena selama beberapa tahun terakhir ini terbukti perusahaan secara konsisten melakukan manajemen biaya dengan baik, maka diharapkan konsistensi ini dapat terus dilakukan di tahun ini dan tahun - tahun berikutnya.

Pelepasan Assets Kurang Produktif dan Pelunasan Pinjaman

Berdasarkan hasil pengamatan kami, perusahaan dalam beberapa tahun terakhir terus melakukan pelepasan assets yang dianggap kurang produktif dan kurang dapat memberikan kontribusi pada kinerja perusahaan, sebagian dana hasil pelepasan asset itu digunakan untuk melunasi pinjaman, kondisi ini tentu akan mengurangi beban keuangan yang selama ini harus ditanggung oleh perusahaan sehingga mendorong kinerja EAT dan EPS pada akhirnya. EPS perusahaan setelah memperhitungkan kepentingan non pengendali pada tahun 2014 adalah Rp. (3), pada tahun 2015 Rp.(25), pada tahun 2016 Rp.(14), 2017 Rp.2, pada tahun 2018 Rp.18, kondisinya terus mengalami perbaikan.

Kesehatan Keuangan

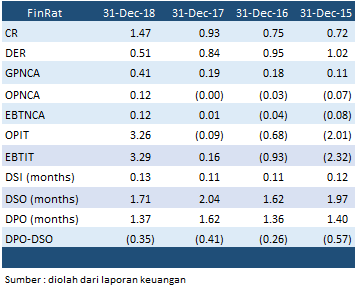

Mari kita periksa kesehatan keuangannya, jika melihat current ratio perusahaan dan setelah mempertimbangkan komponen penyusunannya (terdapat exposure lebih kurang sebesar Rp.15,46 Milyar pada piutang lain-lain per 31 Des 2018), kondisinya memberikan gambaran bahwa likuiditas perusahaan terus mengalami perbaikan, dari sebelum hanya di angka 0.72 menjadi 1.47 kali, hal ini tentunya sangat positif bagi perusahaan meskipun angka 1.47 kali belum memperhitungkan eksposure yang disebut (dampaknya tidak signifikan).

Sama halnya dengan current ratio, DER perusahaan juga terus menunjukan perbaikan dari semula 1.02 terus mengalami penurunan menjadi hanya tinggal 0.51 x dari modal bersih yang dimiliki oleh perusahaan.

Kemampuan perusahaan mengatur kas juga relatif baik, selama 4 tahun terakhir, terlihat relatif cukup stabil.

Produktivitas penggunaan assets juga terlihat terus menunjukan perbaikan seiiring membaiknya kinerja perusahaan. Apabila kondisi perekonomian terus tumbuh dan stabil, strategi manajemen perusahaan terus secara konsisten dilakukan, maka menurut kami DYAN akan memiliki potensi yang sangat baik, dan akan tercermin pada nilai valuasi perusahaan.

Estimasi Pendapatan dan Kinerja Perusahaan di 2019

Bagaimana dengan tahun ini, apakah pendapatan perusahaan dapat terus tumbuh dan secara konsisten melakukan strategi sebagaimana dimaksud di atas dan manajemen perusahaan dengan baik ? PDB kuartal I 2019 diperkirakan tidak akan jauh berbeda dengan tahun lalu untuk periode yang sama, mungkin akan sedikit menurun mengingat terdapat sedikit tekanan pada harga komoditi selama kuartal I tahun ini, namun menurut perkiraan kami kondisi ini belum akan memberikan dampak terhadap kinerja pendapatan perusahaan, kalaupun terjadi tidaklah signifikan.

Lebih lanjut beberapa faktor eksternal seperti kebijakan suku bunga The Fed yang dapat memberikan pengaruh pada pertumbuhan dan stabilitas ekonomi global tahun ini diperkirakan tidak akan mengalami kenaikan mengingat perekonomian Amerika mulai menunjukan beberapa indikasi stagnansi cenderung melemah. Selain itu sengketa dagang antara Amerika dan Tiongkok diperkirakan tahun ini akan mereda atau paling tidak untuk sementara waktu diperkirakan tidak akan memburuk mengingat akibat sengketa itu dirasa telah menyakiti perekonomian kedua negara.

Faktor lain seperti supply minyak global yang dapat mempengaruhi harga minyak dunia yang selanjutnya dapat memberikan dampak pada stabilitas perekonomian global diperkirakan tahun ini relatif stabil sehingga gejolak harga minyak tidak akan terlalu signifikan, dan diperkirakan harga rata-rata minyak bumi dunia (WTI dan Brent) untuk sisa waktu selama tahun 2019 ini akan bergerak antara USD 60 hingga USD 75 per barel.

Selanjutkan stabilitas politik dan keamanan di dalam negeri yang sangat dapat mempengaruhi bisnis perusahaan juga harus diperhatikan, mengingat tahun ini akan diadakan pesta demokrasi, jika terjadi gejolak yang signifikan tentu dapat memberikan dampak pada jadwal rencana acara yang akan diadakan dan diselenggarakan oleh perusahaan.

Menurut penilaian dan perkiraan kami, pertumbuhan kinerja perusahaan untuk tahun ini akan semakin baik.

Harga Saham dan Harga Akumulasi

Harga saham setelah kami valuasi (Goodwill sekitar Rp104 Milyar, dan modal kepentingan non pengendali sekitar Rp111 Milyar) dengan asumsi harga pasar sebesar Rp105/lembar berada pada angka sekitar 0.77, dan apabila kondisi perekonomian terus tumbuh dan stabil menurut kami memiliki potensi menjadi sekitar 1.5 hingga 2.0

Harga akumulasi menurut kami dapat dilakukan pada saat harga pasar berada di bawah Rp.120 per lembar mulai sekarang, dan menurut kami Anda dapat mulai mencicil mengakumulasinya dengan harga yang seterendah mungkin yang dapat anda lakukan (maks Rp.120 per lembar, kecuali Anda tipe investor yang cukup agresif, maka harga maks Rp.127 per lembar) sambil menunggu laporan kinerja kuartal I tahun ini dan perkembangan harga pasar.

Demikian tentang DYAN, selamat berinvestasi !!

Disclaimer : perlu Anda catat dan ingat, bahwa seluruh analisa dan informasi di atas bersifat perkiraan dan mungkin saja dapat mengalami kesalahan pada saat analisa dan penulisannya, oleh karena itu kebijakan pembaca sangat disarankan di sini.

Komentar